資訊詳情

前三季度房地產市場分析

發布時間:

2014-12-26 12:00

來源:

作者:

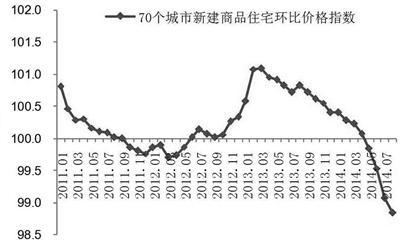

70個城市新建商品住宅環比價格指數

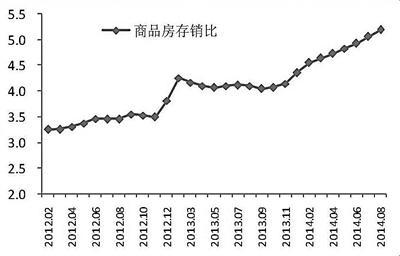

商品房存銷比(商品房待售面積/近連續12個月銷售面積均值)

據國家統計局數據,8月份工業增加值、制造業、房地產投資等一系列經濟指標均呈現明顯回落態勢。廣義貨幣(M2)增速連續第二個月回落,新增信貸較7月份有所改善,但社會融資規模仍低于預期。第三季度數據雖然未出,但預計將低于上半年增速。

目前看來,各地限購松綁對樓市影響有限,房價、商品房銷售、開發投資等繼續保持了下降趨勢而商品房庫存居高不下;部分三、四線城市樓市存在風險。

大中城市房價環比持續下降,而多數城市房價高于去年同期

房價環比指數連續4個月下降。根據國家統計局發布的數據,8月份,70個大中城市新建商品住宅價格環比指數平均為98.8,房價自今年5月份起已連續4個月環比下降。70個城市中,房價較上月下跌的城市有68個,上漲的城市僅有廈門1個,持平的城市僅有溫州1個。其中,北京新建商品住宅較上月下降1.2%,上海下降1.3%,廣州下降98.7%,深圳下降1.1%。

多數城市房價仍高于去年同期水平。70個城市房價同比指數平均為100.7,同比漲幅繼續回落。與去年同期房價相比,上漲的城市有48個,持平的有3個,下跌的有19個。多數城市房價仍高于去年同期水平。

9月份多數城市房價仍呈下跌趨勢。目前9月份的官方房價數據還沒有公布,但從一些市場數據仍能對9月份的房價走勢一窺端倪。

根據我們以往的研究經驗,比起新房房價,二手房掛牌價格往往能更快地反映樓市的未來趨勢。據安居客的物業顧問發布的二手房實時報價數據,9月份,多數一、二線城市房價均延續了下降的趨勢。其中,北京房價下跌1.61%,上海微幅上漲0.14%,廣州下降0.79%、深圳下降0.0%;取消限購的杭州、無錫、濟南等城市房價仍然保持了下降態勢。

商品房庫存壓力大,存銷比連續11個月增長

全國商品房銷售面積持續下降。1月~8月,商品房銷售面積6.5億平方米,同比下降8.3%,已連續7個月下降,降幅比前7個月擴大0.7個百分點。其中,北京、上海、廣州、深圳商品房銷售面積同比分別下降33.0%、20.9%、16.2%和31.3%,這4個城市商品房銷售面積平均下降25.4%,遠高于全國總降幅;取消限購的城市中,無錫、杭州、海口等銷量降幅有所收窄,濟南、溫州、青島等銷量增速略有回升,但呼和浩特、石家莊等城市降幅仍然維持了擴張狀態。

與銷售量下降相對應的是商品房庫存的持續增加。截至8月末,全國商品房待售面積5.62億平方米,比7月末增加930萬平方米。存銷比是反映商品房庫存壓力的指標,由于商品房銷售面積月度數據有較強的季節性,我們以“商品房待售面積/近連續12個月銷售面積均值”計算商品房存銷比以消除季節性。經計算,8月份全國商品房存銷比達5.19,而去年同期僅為4.10,同比增長27%。更值得注意的是這個數值自2013年10月份以來已連續11個月增長,庫存壓力持續擴大。

房地產企業到位資金增速繼續放緩,資金進一步緊張

1月~8月,全國房地產開發投資5.9萬億元,同比名義增長13.2%,已連續7月下降,增速比前7個月回落0.5個百分點。增速降至2009年9月份以來的最低值。

房屋銷售趨緩,庫存積壓,房地產企業資金鏈日趨緊張。1月~8月,房地產開發企業到位資金約7.9萬億元,同比增長2.7%,增速低至2009年2月份以來最低水平。從資金來源結構看,國內貸款增長13.8%;利用外資下降0.9%;自籌資金增長11.6%;其他資金下降8.9%。在其他資金中,定金及預收款下降10.7%;個人按揭貸款下降4.5%。這一數據的回落,主要原因是房企的定金及預收款以及個人按揭貸款受商品房銷售下滑的影響均呈現同比負增長。

房地產市場預期總體下行

樓市下行通道已經打開。在9月30日房地產信貸“新政”出臺前,中國經濟景氣監測中心請百名經濟學家預判房價趨勢。對北上廣深等一線城市,預期下半年房價“下跌”的占29%,“持平”占50%,“上漲”占21%;對于省會城市,預期“下跌”的占55%,“持平”占39%,“上漲”占6%;對于其他城市,預期“下跌”的占82%,“持平”占17%,“上漲”占1%。

三、四線城市樓市風險不容忽視。近年來信貸緊縮,不乏一些房地產企業另辟蹊徑,靠民間集資渡過難關。今年房地產市場下行,房屋銷售趨緩,開發商資金回流困難,資金鏈日趨緊張。根據央視最近的報道,目前河北邯鄲141家有項目的房地產開發企業,25%涉及非法集資。數家房企資金鏈斷裂,老板跑路。僅金世紀一家房地產企業民間借貸規模就達30多億元,涉及民眾3000多人。邯鄲事件僅是一個縮影,全國不少三、四線城市都存在類似情況。在市場下行區間,必須警惕房地企業產捆綁民間借貸所帶來金融風險及社會問題。

(作者單位:國土資源部信息中心)